年轻人开始规划养老,《中高净值家庭资产配置和保险保障白皮书》提供指引

|

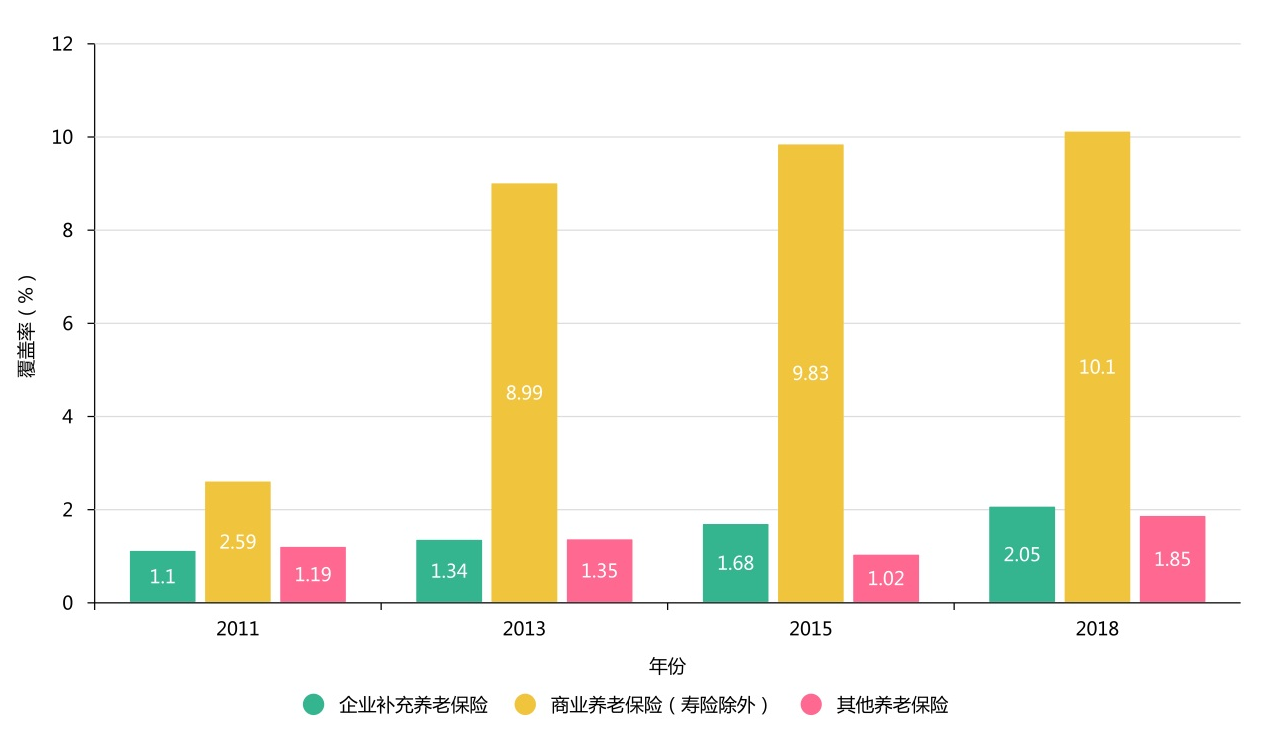

养老不仅关乎老年人群的当下,也关乎年轻人群的未来。据中国青年报社社会调查研究中心2021年进行的问卷调查显示,89.6%的受访青年认为有必要从现在开始考虑自己的养老问题。伴随国家对第三支柱养老保险体系发展的推动,年轻人开始关注如何配置养老保险,怎样以目前的选择为未来的生活增添幸福感和安全感。 近日,中国人寿保险股份有限公司(以下简称“中国人寿寿险公司”)与北京大学中国社会科学调查中心联合出品的《中高净值家庭资产配置和保险保障白皮书》(以下简称“白皮书”)正式发布。白皮书对拥有一定财富、具有较强购买力的高净值人群的家庭画像、资产配置和保险参与情况进行了深入分析,可以为年轻人的养老保险规划提供一定的指引。 养老保险覆盖率明显提升,商业养老保险上升空间较大 近年来,我国人口老龄化程度持续加深。2021年第七次人口普查数据显示,我国60岁以上老年人口达2.6亿,占总人口的18.7%,预计2025年达到3亿。在老龄化程度快速提高的背景下,2020年党的十九届五中全会将积极应对人口老龄化上升为国家战略。老龄化的加速发展,加之少子化和长寿时代的到来,使养老日益成为国民关注的热点话题。 发展多层次、多支柱的养老保险体系,对于推动国内养老体系的发展至关重要。2022年4月,国务院办公厅发布了《关于推动个人养老金发展的意见》,提出推动发展个人养老金,与基本养老保险、企业(职业)年金相衔接,为民众补充养老资产提供了优质选择。与此同时,国民养老意识也在不断提高,越来越多的民众开始重视以养老保险配置为个人养老增加保障。 白皮书显示,中高净值家庭养老保险覆盖率近年来明显提升。2011年中高净值家庭养老保险覆盖率为42.1%,此后迅速增加,2013年增加到79.64%,2015年增加到84.15%,至2018年已达到92.27%。其中,商业养老保险的覆盖率呈现持续上升的趋势。2011年中高净值家庭商业养老保险覆盖率为0.92%,2013年增加到1.41%,2015年增加到2.12%,2018年增加到6.44%,未来还有很大上升空间。总体而言,我国第三支柱保险养老体系还比较弱,可以循序渐进地推动保险养老体系改革,通过加大税收优惠政策力度,鼓励发展第三支柱养老体系中的个人储蓄和商业性补充保险。  在各种类型的商业养老保险中,占主导的是除寿险外的商业养老保险,覆盖率从2011年的2.59%增加到2018年的10.1%。企业补充养老保险覆盖率偏低,2018年也仅为2.05%。其他养老保险覆盖率也处于较低水平,2018年覆盖率仅为1.85%。可以看到,商业养老保险正在成为居民养老的重要补充,未来还有很大的上升空间。 基础社会保障不断完善,商业养老保险成为重要补充 针对养老保险已覆盖人群,白皮书对养老保险的具体实施情况进行了进一步的研究和挖掘。我国养老保险体系第一支柱即基本社会养老保险,由职工基本养老保险和城乡居民基本养老保险共同构成。建立完善基础社会保障制度,尽可能覆盖全人口,有助于实现共同富裕。截至2021年3月,我国基本养老保险参保人数达10.07亿人,基本养老保险参保率超过90%。白皮书显示,就城乡居民基本养老保险而言,已参保人群的平均参保时间为7.63年,预期每月可以领取的保险金金额为197.91元。 补充养老保险(年金)是对社会基础养老保险的重要补充,是我国养老保险体系的第二支柱。截至2020年底,补充养老保险共覆盖了6000多万人。白皮书显示,在政府机关职工年金、事业单位职工年金和企业年金这三种补充养老保险中,主体是企业年金,比重为47.37%,其次是事业单位职工年金,占比28.95%,政府机关职工年金占比18.42%。就已参保人群而言,参与补充养老保险的平均年限为6.09年,单位每月缴纳的保险费为171.06元,个人每月缴付的保险费为156.76元,预期每月领取保险金227.06元。 除第一支柱和第二支柱外,个人储蓄性养老保险和商业养老保险构成的第三支柱是扩大养老金规模、增强灵活性的重要一环。长期来看,发展养老保险第三支柱,积累个人养老资金,构建多层次的养老储备,是未来的大势所趋。白皮书显示,中高净值家庭目前平均每年缴纳5297.48元的保费,预期每年可以领取6262.2元的保险金。商业养老保险正在成为居民养老的重要补充,需要加快发展和完善。 长期稳健经营、多元细分服务是保险业参与养老第三支柱建设的优势所在 保险业具有多元化产品服务供给能力。商业养老保险能够满足人民群众对养老金在安全稳健、长期增值、长期领取等方面的综合需求,同时能够针对不同细分群体,围绕多元化的养老保障需求,提供差异化、综合化的一揽子保险解决方案。如在客群维度方面,保险公司可以向不同年龄、不同偏好的客户提供不同模式的养老保险产品,还能够根据职业特征、经济状况等因素,向特定群体提供适合的养老保险产品。 保险业拥有长期资金投资管理能力。保险资金具有投资期限长、安全性要求高的特点,与养老金属性天然契合。在长期管理保险资金的过程中,保险公司普遍建立了适应长期投资要求的投资管理体系,积累了较强的管理养老资金的长期投资能力。同时,商业保险公司初步具备布局医疗健康养老产业链的经验。经过多年探索,在风险有效隔离的前提下,保险公司一方面发挥保险资金长期、跨周期投资能力优势,为医疗养老健康产业链发展提供长期稳定的资金支持;另一方面发挥保险公司专业优势,探索医疗服务、养老服务与金融保险产品的衔接发展,更好地服务人民群众的养老需求。 保险业拥有强大的资产负债和偿付能力综合管理能力。保险业在长期业务负债管理方面具备丰富的经验,在此基础上对七大类风险均采取了综合管控措施,包括对保险风险、信用风险和市场风险进行量化管理,对操作风险、战略风险、声誉风险和流动性风险开展系统化管理,并建立起了综合的偿付能力管理机制。 那么,要在服务养老保障体系中有所作为,保险业如何布局?创新产品服务、优化资负联动是保险业全面深化供给侧改革的发展所向。须主动适应形势,加强自身能力建设,全面深化供给侧结构性改革,为人民群众提供更加优质的保险产品和服务。 一是持续加大养老保险产品创新,丰富产品供给。为了丰富和升级养老保险产品供给,充分激发中青年人群和灵活就业人群的养老意识,服务更广阔的客户群体,保险业要进一步在养老保险产品的领取条件、领取方式、收益模式、安全性和流动性安排等方面进行创新探索,增强“产品+服务”模式探索的深度和广度,不断满足人民群众日益多样的养老需求。 二是着力提升适应养老资金投资要求的长期投资能力。坚持长期、稳健、价值投资的理念,扎根实体经济,服务实体经济,多措并举,强化保障,构建跨周期投资组合,为提供长期稳定的收益奠定坚实的基础;持续拓展投资研究的深度广度,进一步加强趋势性、战略性布局的研究,构建着眼未来的另类投资组合,为提升长期回报创造条件;进一步践行责任投资理念,推动双碳战略下长期投资布局,构建符合ESG标准的绿色投资组合,实现经济责任、政治责任和社会责任的统一。 三是进一步加强跨周期的资产负债管理能力建设。养老保险和服务的超长期性和多样性,要求保险公司坚持资产负债管理统筹的科学发展理念,持续强化、更新资产负债观,进一步加强基础研究,不断丰富理念和工具体系,在既有的优势基础上进一步加强资产负债管理能力建设。只有这样,保险业才能更好地服务于第三支柱养老保险建设和发展。 助力第三支柱养老,用保险守护人民美好生活 长寿时代的到来,“老有所养”成为国家和民众关注的重点,带来人们养老观念的变化。养老不再只是老年人关心的话题,也引起年轻人的重视。然而,单靠第一支柱(基本养老保险)支撑,国家面临的养老金压力巨大。同时,第二支柱(补充养老保险)因覆盖面比较窄、资金积累规模有限,只能满足小部分人群的养老需求。在当前多层次养老保障体系发展不均衡的状况下,需要加快发展和完善第三支柱(个人储蓄性养老保险和商业养老保险),而专属商业养老保险则是其中的重要创新。 银保监会于2021年6月起在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,包括中国人寿寿险公司在内的6家保险机构参与了首批试点。试点期间,中国人寿寿险公司创新推出国寿鑫享宝专属商业养老保险,受到社会大众的广泛关注和喜爱,尤其是新业态人士。比如,在试点的重庆市,投保客户中约70%是快递员、网约车司机等新业态人员。产品依托公司专业的投资能力,为客户带来长期安全稳健的投资收益,满足客户多样化多层次养老保障需求。 保险公司作为养老保险产品的供给者,应为广大民众提供更多准确、有价值的养老保险资讯,并加快研究开发满足民众多样化养老需求的产品。中国人寿寿险公司落实积极应对人口老龄化国家战略,持续构建国寿养老体系,充分发挥保险资金长周期的优势,通过国寿大养老基金积极布局机构养老、社区养老等多层次养老服务。2022年上半年,国寿大养老基金加速整合康养资源,持续推进在京津冀、长江经济带、粤港澳大湾区等战略区域的养老养生项目布局。中国人寿寿险公司还积极满足老龄人口多样化保险保障需求,截至2022年6月30日,该公司团险渠道承保超过4000万人次老龄人群,提供约2.09万亿元的保障金额。 中国人寿寿险公司表示,将继续坚守保险本源,围绕群众养老、健康管理需求,发展多样化的养老金融产品,推动专属商业养老保险、个税递延型商业养老保险等产品供给,推出系列适老化服务措施,持续做好“三支柱”养老保险体系建设参与者和养老金融服务的供给者,用保险守护人民美好生活。 |