人形机器人“狂飙”:从扭秧歌到商业化突进

|

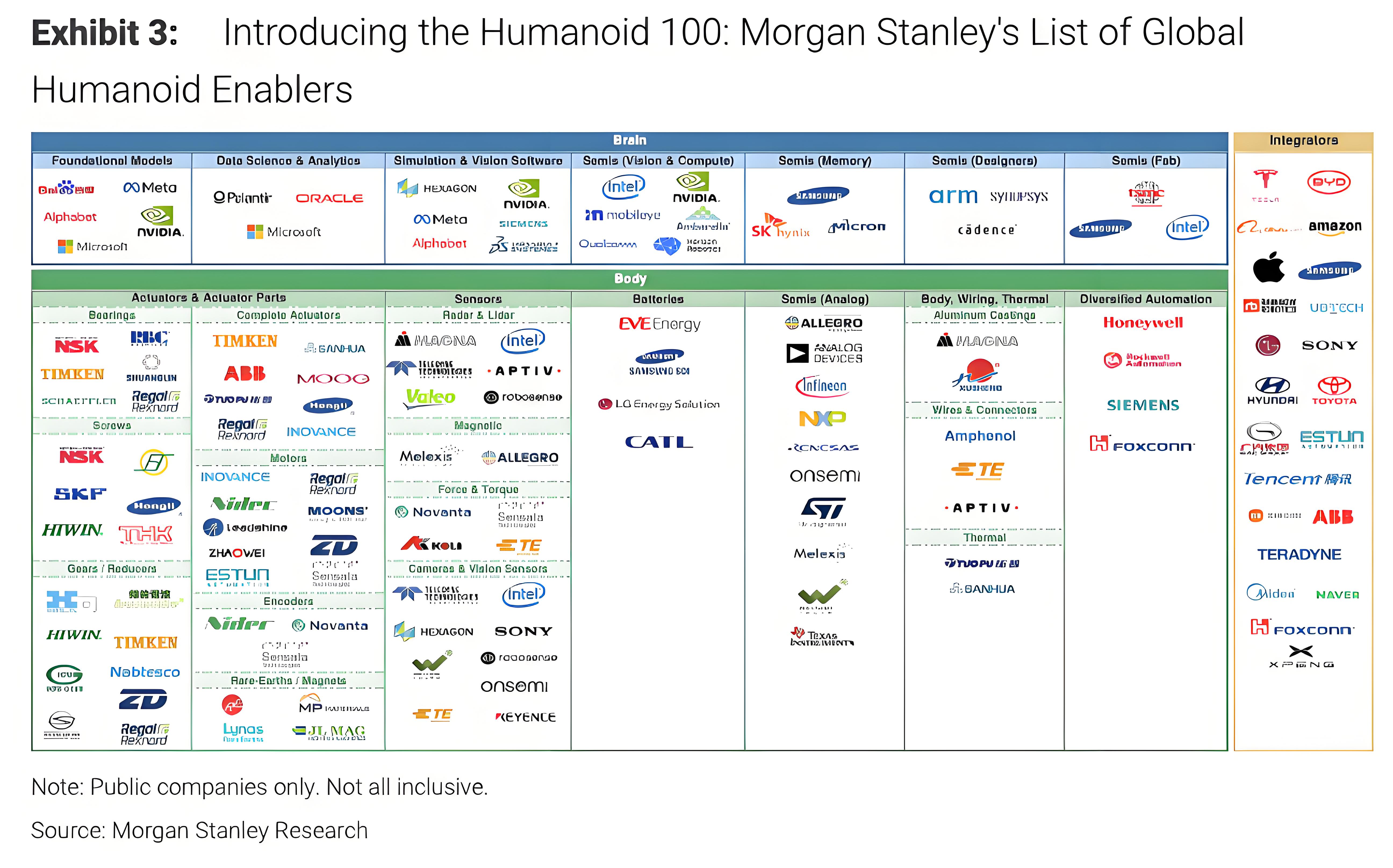

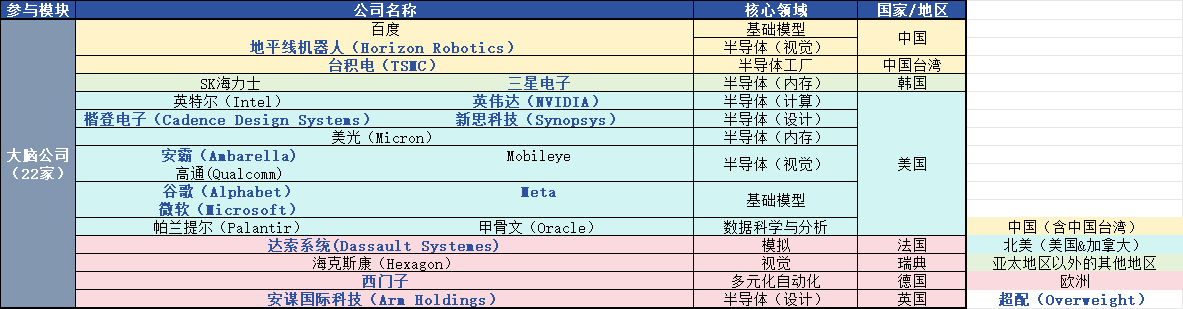

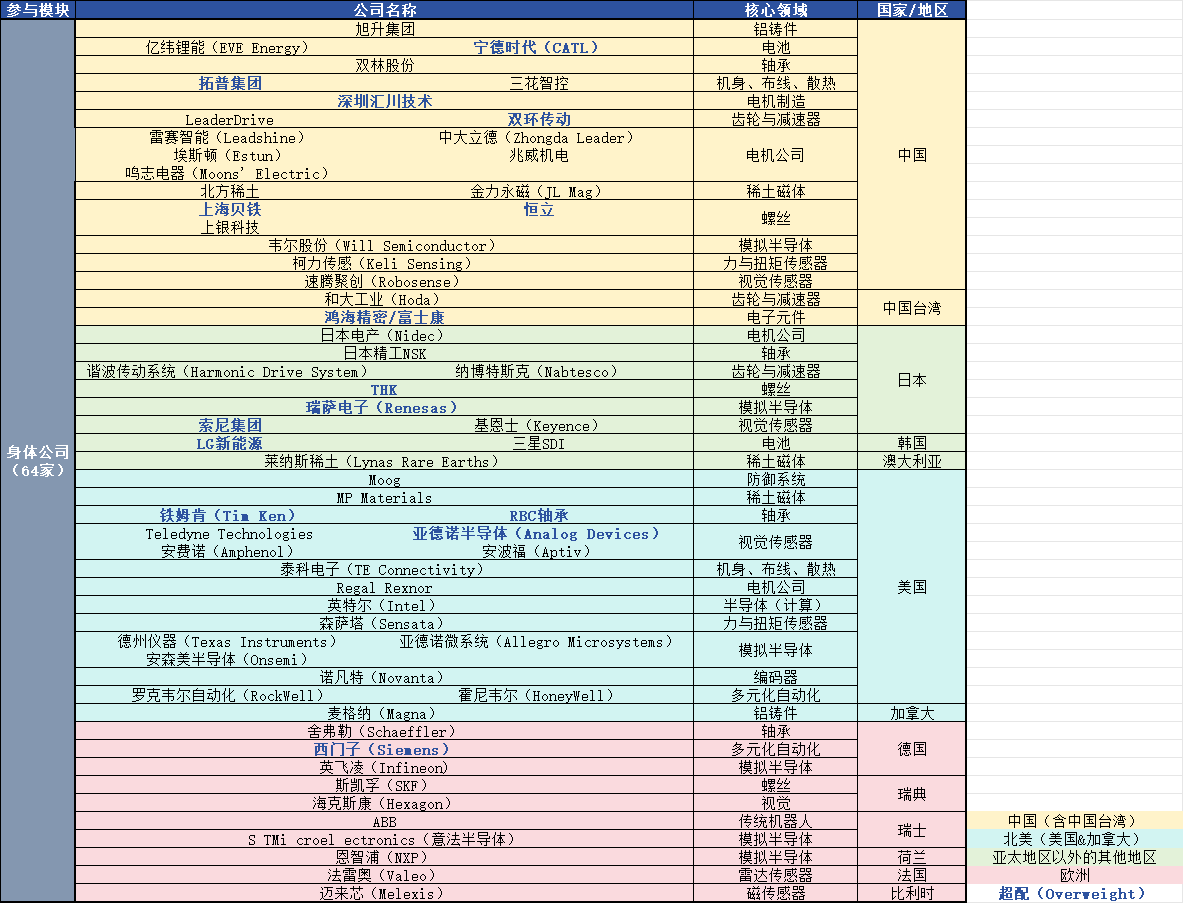

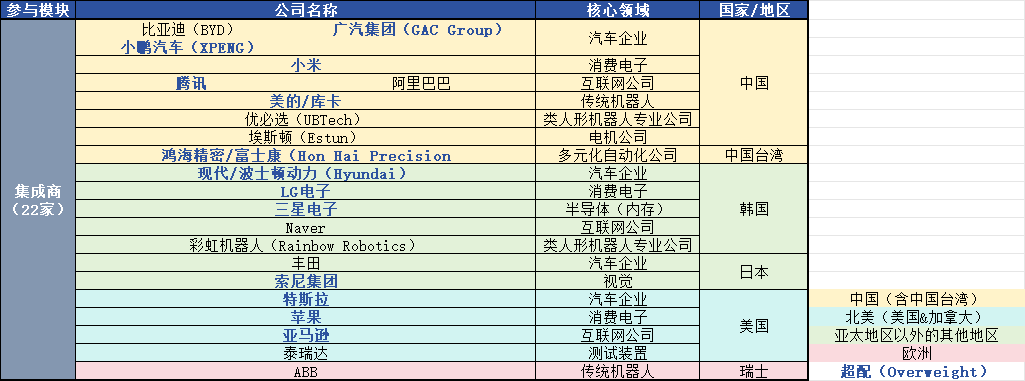

登上春晚舞台的扭秧歌机器人H1,一度引爆社会讨论,近日,蚂蚁集团也宣布进军具身智能机器人赛道,小米、小鹏、蔚来等车企也宣布切入人形机器人赛道,理想汽车CEO李想2024年底也曾公开声称“100%会做人形机器人”,国内各大厂纷纷布局人形机器人赛道,群雄逐鹿的态势已形成。 据天眼查专业版数据显示,截至目前我国机器人相关企业超82.1万家,2024年新增18.9万家,同比增长24.02%。高盛研究部做出大胆预测,至2035年,全球人形机器人市场规模将达到380亿美元,出货量达140万台。 不仅要“上桌吃饭”,更要“吃饱饭” 放眼全球人形机器人产业,2月6日摩根士丹利发布行业分析报告《The Humanoid 100: Mapping the Humanoid Robot Value Chain》(即《人形机器人100:绘制人形机器人价值链图谱》),详尽罗列产业链中的100家核心企业,亚洲企业表现亮眼,占比73%,中国企业占比达56%,在这场全球科技盛宴中占据重要席位。 报告将产业链拆解为大脑(Brain)、身体(Body)、集成商(Integrators)三部分,中国多家企业在核心领域扮演重要角色,不仅能“上桌吃饭”,更要“把饭吃饱”。  “大脑”(Brain)公司共22家,提供人形机器人所需要的AI、软件、芯片等技术,武装机器人聪明的“大脑”,其中,百度在基础模型领域表现抢眼,地平线机器人则主要服务于半导体视觉领域,MS Rating(摩根士丹利权重评级)为“超配”,是该环节的关键力量。2024年年底问世的中国大模型新星DeepSeek无疑会成为表外的巨量价值增长点。  “身体”(Body)公司来自执行器部件、传感器、电池、机身布线及散热、多元化自动化公司6大领域,构成机器人灵活的“肉身”。64家公司中,24家中国企业上榜。双环传动领导齿轮与减速器供应,上海贝铁、江苏恒立、日本THK为超配重螺丝供应商,美国铁姆肯、RBC轴承为轴承领域超配重企业,而电机制造企业中,来自中国的深圳汇川技术、埃斯顿、雷赛智能、鸣志电器均有亮眼表现;索尼集团、亚德诺半导体、禾赛科技将主导视觉视觉传感器供应;中国的宁德时代与韩国LG新能源将主导电池供应;中国的拓普集团在机身、布线、散热领域表现出色。  集成商(Integrators)覆盖五大领域,包括汽车制造、消费电子、互联网、传统机器人公司、类人形机器人专业公司,中国“玩家”占比达45%,广汽集团、小鹏汽车、小米、腾讯、美的/库卡均为“超配”权重,将扮演主导角色。  从整体上看,我国拥有完善的人形机器人供应链,在每个生产环节均有领先世界水平的企业参与,全球人形机器人供应链中,中国企业占据63%的市场份额,尤其是“身体”环节的集成商45%来自中国。 紧抓红利期优势,突破商业化桎梏 纵观历史,1973年,日本早稻田大学就研发了第一个全尺寸人形机器人WABOT-1,拥有听觉、视觉,手脚能轻松抓取物体,WABOT-2则能精准弹奏巴赫的《G大调弦乐组曲》,这样的技术领先优势,在当时可谓一骑绝尘。但如今,百强人形机器人企业中,仅10家日企上榜。日本过早消耗大量人力物力、应用场景匮乏,在全球AI大模型创新井喷时期,又过度依赖美国芯片,创新乏力。简而言之,生不逢时、创新乏力、应用难落地是日本“人形机器人”发展与世界失之交臂的重要因素。 日本的历史经验表明,技术领先不等同于市场优势。中国则拥有更为丰富的应用场景,“B端先行,C端渐进”的策略,规避了日本早期“重技术、轻应用”历史教训。2025年被业界视为人形机器人量产的关键节点,Deepseek的“接入”热潮将带领整个行业发生规模性创新,中国已抢占先机,要与产业紧密结合,加快应用落地、突破量产关卡,理性布局才能行稳致远。 (本网记者 林华黎) |