购车:消费投资两相宜?

最后关于车,小艾给出的预算是10万~12万元。

付款方式,小艾准备向银行贷款,她有三个问题,第一个是贷款利率是多少?第二个是她能贷到几成款?第三个是她该贷多少款?

前两个问题银行工作人员能为她解答,而第三个问题,需要理财专家来释疑解惑。小艾斟酌贷多少的核心依据是贷款利率与理财收益率之间的差额。在她看来,如果理财收益理想,那么尽可能多的贷款不仅能盘活资金,还能提高资金的使用效率,不失为消费投资两相宜。

从理财师的角度看,“有钱就是任性,没钱只能认命”这句话真只能当成一句玩笑,因为实际上有钱人一般不任性,在用钱方面很有纪律性,甚至精打细算,否则赚到再多的钱也会被任性败光;而没钱也不一定只能认命,完全可以通过坚持正确的理财来让自己逐渐变得富有,从而改变命运。

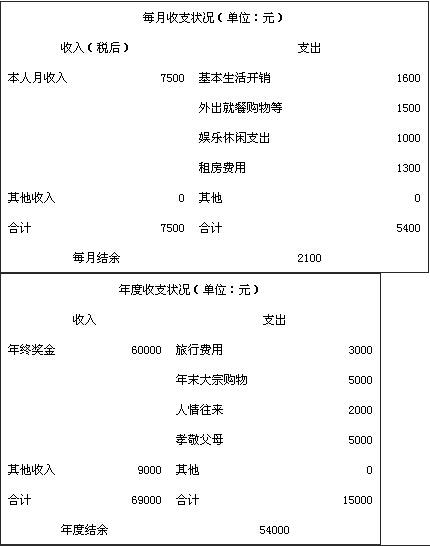

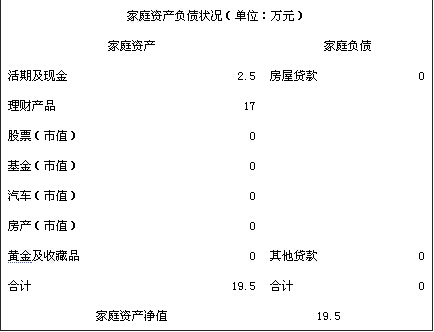

对于即将迈入婚姻殿堂的小艾来说,未来几年将是她从“没钱认命”变为“有钱任性”的关键时期。此时小艾最关键的是做好两项投资,一是坚持投资自己,让自己未来获得更强的职场竞争力,从而在30~40岁的职场黄金期能获得更高的职位和更高的薪水;二是坚持理财,实现资产的复利增值。由于工作几年来,小艾已存在近20万元金融资产,这点钱说多不多,说少也不少。如果把这笔钱用来买车、学车和拍沪牌的话,可能正好用完。但由于汽车属于贬值资产,加上日常用车还将持续增加汽油、保险、洗车、保养、停车等各种费用,一个月最少也要1000多元,所以从投资角度看,眼下小艾把存款都用来买车并不是一个好的选择。于是小艾想到将自有资金拿去投资,再向银行贷款买车,从而提高资金利用效率。从理财策略上说,这个想法不错,但从理财战略上说,房屋能获得稳定的租金收益,因此房贷属于良性负债,而汽车的资产价值将会逐渐趋向零,因此车贷属于劣性负债,如果一个人的资产不足以购车或刚刚勉强够上买车钱的话,意味着这个人的财务状况并不具备买车用车的条件。