设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

存款保险真的保险吗?

money.fjsen.com 2013-09-23 16:42 来源:腾讯网

我来说两句

存款保险的双刃剑作用

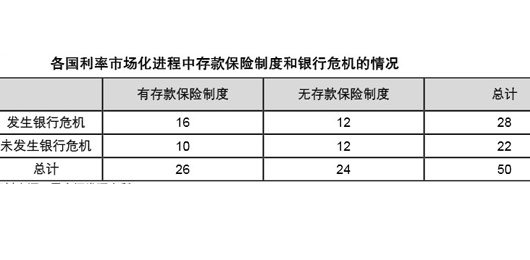

存款保险制度更容易导致银行危机。数据来源:平安证券。

由于政府隐性担保的存在,使得外界普遍认为中国政府可能会出手帮助任何一家面临金融危机的银行——既保护存款人,又保护就要倒闭的银行。

中国央行早已意识到这一问题,并在6月发表的《2013年中国金融稳定报告》中指出,称国家事实上为存款人提供隐性担保,在一定程度上弱化了市场约束,助长了道德风险。

而这其中中小储户明显是弱势一方,因为存在信息不对称,小储户获取信息和监督银行的成本较高。此前,华夏银行、光大银行均出现过理财产品到期未能兑付情况,投资者最终通过近乎“一哭二闹三上吊”的方式拿回本金,但无法获得约定的利息。银行方面只一句“前员工”就把所有责任推掉。

监管机构和银行业管理人士都曾对利率市场化表示过担忧,他们担心银行利润会因此而受到侵蚀,一些规模较小、实力较差的金融机构会受到威胁。存款保险计划可在银行破产的情况下保护客户的利益。

因此支持者认为,存款保险有利于银行的稳健经营、防止出现挤兑风波;第二,存款保险制度可以保护小储户的利益。

从长期来看,存款保险制度无疑有利于银行业的规范和发展,但由于其制度本身要求银行在短期内缴纳一笔额外的存款保险金,这可能给目前存款压力已经较大的银行带来更大的财务压力,同时一些金融机构也将面临资本充足率不足的问题。

保护中小储户利益固然非常重要,但质疑者认为,如果发生系统性风险,倾巢之下,安有完卵?

他们认为,存款保险制度导致的道德风险以及保险机制的“监管宽容”,一方面使存款人对银行经营状况的关注度下降;另一方面对参与存款保险的银行提供了过度冒险激励,从而使得银行在缺乏有力监管的条件下,从事超出自身能力范围的高风险活动,进而导致危机的发生。

责任编辑:潘昙磊

腾讯微博

新浪微博

换个存钱法利息最高差7.8倍

“不同的人民币存款方式,年利息收入最多差6倍!”近日,微博上一则“存钱秘籍”开始流传,称通过“约定转存”、“通知存款一户通”和“零存整取”的方法,可以让活期存款利息“增肥”。...[详细]

新闻列表

相关新闻