设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

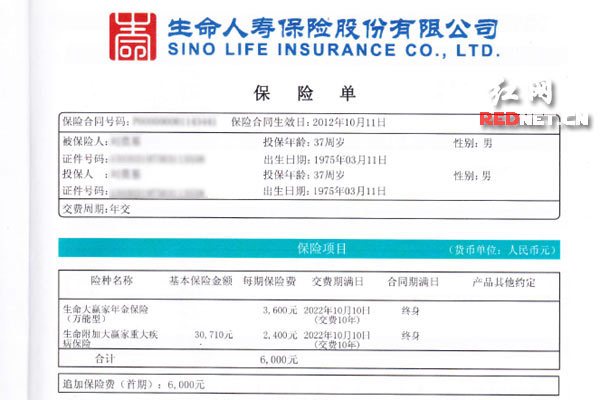

湘潭网友“股金潮”向红网提供了其在2012年10月11日生效的生命人寿保险单

购买一份保险,拥有一份保障,这本来是一件好事。可是,近日,湘潭网友“股金潮”却因为买了一份“糊里糊涂”的保险而懊恼不已。他在红网金融维权发帖投诉称,湘潭生命人寿的保险业务员在销售产品过程中,夸大产品收益、隐瞒部分保险条款,诱导他购买了一份保险。对此,生命人寿湖南分公司回应,经调查核实,业务不存在任何瑕疵,对投保人提出的全额退保的诉求不予支持。

红网联动律师、湖南环海律师事务所律师颜忠军指出:根据《合同法》规定:一方以欺诈手段使对方在违背真实意思的情况下订立的合同,受损害方有权请求撤销。根据中国保监会颁布的《人身保险新型产品信息披露管理办法》(以下简称《办法》),保险公司对万能保险投保人的回访应当包括6项内容。因而,投保人有权要求保险公司播放当初电话回访的录音。如果回访不符合《办法》的要求,投保人可向保监会投诉,要求查处。

网友投诉生命人寿欺骗投保人

“当初保险业务员在销售产品的时候,只说利息比银行高,年利率5.2%,另外还有一份保险保障。每年交6000元,交满三年就可以连本带息取出。现在我才知道,根本不是这么回事!”在接受记者采访时,湘潭网友“股金潮”愤愤不平地说。

“我实在是太相信他了,以至于交钱后,连合同都没仔细看。”“股金潮”称,因为,自己和保险业务员是经常见面的老熟人。所以,对于该业务员的的推荐和承诺,他深信不已。

“当时,我看到保险合同上明明白白写着‘交费期10年’,就问业务员怎么回事。业务员说,有办法可以帮我将保险合同转为3年。”“股金潮”说,在业务员“信誓旦旦”的承诺之下,他于2012年10月10日,交了6000元,之后在业务员的指导下,又追加了6000元,一共交纳12000元,购买了“生命大赢家年金保险(万能型)”和“生命附加大赢家重大疾病保险”。

“今年4月,保险业务员又通知我交保费,我就觉得不对了。在仔细看合同、打电话到公司资询后,才知道这份保险根本不是三年可以全部取出,而且,有个附加重大疾病险根本就不能取的。现在才知道受骗了!怎么当初业务员就不肯说明白?这不是明摆着骗人吗?”“股金潮”认为,湘潭生命人寿的保险业务员在进行产品销售过程中,夸大产品收益、恶意隐瞒部分保险条款,诱导消费者购买保险,这是一种欺骗行为。对此,他要求湘潭生命人寿给予“全额退保”。

生命人寿湖南分公司:业务不存在任何瑕疵,拒绝“全额退保”

针对网友“股金潮”的投诉,生命人寿湖南分公司回应称:经调查核实,此保单由投保人亲办投保手续,投保单由本人亲笔签名及抄录,且回访电话成功,业务不存在任何瑕疵。根据调查结果,对客户提出的全额退保的诉求给予了不予支持的答复。

同时,该公司指出:公司已向客户表明立场,若公司代理人有做出有损客户利益,有损公司形象的销售误导行为,公司将严格按照销售误导责任追究办法追究其责任、维护客户权益;但若在公司目前的调查结果情况下,投保人如无法继续举证代理人销售误导,继续在网上散布负面言论,做出有损该公司信誉及形象的动作,该公司也将为自己维权。

红网联动律师:投保人“可调回访录音举证”

与此同时,红网联动律师、湖南环海律师事务所律师颜忠军指出:投保人要求中途解除保险合同,应具有法定情形,《合同法》规定:一方以欺诈手段使对方在违背真实意思的情况下订立的合同,受损害方有权请求撤销。投保人与生命人寿保险公司签订的保险合同投保人是否有权请求撤销,投保人应提供证据证明保险代理人有欺诈行为。如果投保人不能提供有效证据,其撤销保险合同的请求不能获得支持。因而从这个角度去维权,投保人很难举证。

根据中国保监会颁布的《人身保险新型产品信息披露管理办法》规定,万能型年金保险属于新型产品范畴。《人身保险新型产品信息披露管理办法》规定:万能保险投保人的回访应当包括以下内容:

(一)确认投保人是否购买了该保险产品,投保人是否在投保单上亲笔签名;

(二)确认投保人是否知悉犹豫期的起算时间、天数以及犹豫期享有的权利;

(三)确认投保人是否知悉保险责任和责任免除;

(四)提示投保人超过最低保证利率的收益是不确定的,取决于公司实际经营情况;

(五)确认投保人是否知悉费用扣除项目及扣除的比例或者金额;

(六)确认投保人是否知悉退保可能产生的损失。

同时,《办法》规定,保险公司保管回访的录音不得少于5年。因而,投保人有权要求保险公司播放当初电话回访的录音。听回访的录音是否包括上述全部6项内容。如果回访不符合上述《办法》的要求,投保人可向保监会投诉,要求查处。

同时,颜忠军提醒:为维护消费者的合法权益,消费者必须坚持先看合同再交保险费的原则,绝不能轻意相信保险代理人的口头承诺与宣传。消费者看保险合同必须着重搞清楚保险费的支付条款、保险待遇条款、免责条款、违约责任条款等。同时,要充分利用好法律法规赋予投保人的10天“犹豫期”,如果投保人自身对合同条款含义不理解也可咨询法律专业人士,若发现合同条款内容与保险代理人口头承诺与宣传的不一致,应果断的在“犹豫期”内解除保险合同,避免不必要的损失与纠纷。

此外,湖南省保险业社会监督员、湖南融邦律师事务所律师宁洁指出:对于业务员的承诺,一定要留存证据,如电话录音、书面承诺书等,在有证据证明业务员存在欺骗和误导行为的情况下,可以向保险业监督管理机构投诉。

相关链接:

《保险法》:保险公司欺骗投保人,情节严重将被吊销业务许可证

记者了解,根据《中华人民共和国保险法》第一百一十六条规定:保险公司及其工作人员在保险业务活动中不得有13种行为,其中包括:(一)、欺骗投保人、被保险人或者受益人;(二)、对投保人隐瞒与保险合同有关的重要情况;(三)、阻碍投保人履行本法规定的如实告知义务,或者诱导其不履行本法规定的如实告知义务。

保险公司出现《保险法》第一百一十六条规定行为之一的,由保险监督管理机构责令改正,处五万元以上三十万元以下的罚款;情节严重的,限制其业务范围、责令停止接受新业务或者吊销业务许可证。朱湘平