设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

根据理财周报从可靠渠道获得的深圳市财富趋势科技股份有限公司编号为V201100527-14:50的首次公开发行股票并在创业板上市招股说明书申报稿(下称“V201100527版招股书”)与2012年5月9日在中国证监会网站公布的招股书申报稿(下称“20120509版招股书”)存在重大造假。

财富趋势两个版本的招股书,前后相差约一年时间,造假事项涉及2009年主要客户、注销子公司核心财务数据、公司职工人数、税务政策影响与业绩测算等若干层面。

现公开第一批造假证据——关于2009年主要采购客户。

“V201100527版招股书”前五大客户:

资料图(摘自“V201100527版招股书”P107)

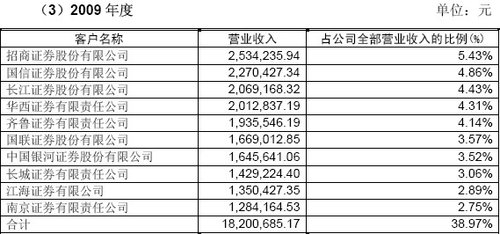

20120509版招股书”前十大客户:

资料图(摘自“20120509版招股书”P1-1-127)

在“V201100527版招股书”中显示,财富趋势2009年前五大客户及其采购金额依次是:长江证券[10.40 1.27% 股吧 研报](1876068元)、国信证券(1850427元)、齐鲁证券(1580513元)、华西证券(1379487元)、长城证券(1358974元)。

在“20120509版招股书”中显示,财富趋势2009年前十大客户及其采购金额依次是:招商证券[13.74 0.22% 股吧 研报](2534235.94元)、国信证券(2270427.34元)、长江证券(2069168.32元)、华西证券(2012837.19元)、齐鲁证券(1935546.19元)、国联证券(1669012.85元)、银河证券(1645641.06元)、长城证券(1429224.4元)、江海证券(1350427.35元)、南京证券(1284164.53元)。

从“V201100527版招股书”和“20120509版招股书”相比,造假情况一目了然。一方面,在“V201100527版招股书”中未出现的招商证券排在了“20120509版招股书”的第一位,而且采购金额高达2534235.94元,国信证券与长江证券位次对调了,分别排第二和第三,齐鲁证券从第三调到了第五,原排第五的长城证券调到了第八。

更为严重的是,前后两版本的客户单位采购金额无一吻合,长江证券从1876068元增加到了2069168.32元,国信证券从1850427元增加到了2270427.34元,齐鲁证券从1580513元增加到了1935546.19元,华西证券从1379487元增加到了2012837.19元,长城证券从1358974元增加到了1429224.4元。

关于财富趋势2009年10大客户真实采购金额,理财周报正与相关客户逐一核实中。

理财周报独家公开财富趋势公司第二批重大造假证据

【理财周报特稿专线】根据理财周报从可靠渠道获得的深圳市财富趋势科技股份有限公司编号为V201100527-14:50的首次公开发行股票并在创业板上市招股书说明书申报稿(下称“V201100527版招股书”)与2012年5月9日在中国证监会网站公布的招股书申报稿(下称“20120509版招股书”)存在重大造假。

财富趋势两个版本的招股书,前后相差约一年时间,造假事项涉及2009年主要客户、注销子公司核心财务数据、公司职工人数、税务政策影响与业绩测算等若干层面。

现公开第二批造假证据——关于2009年、2010年税收政策对净利润的影响测算。

“V201100527版招股书”的税收优惠:

资料图(摘自“V201100527版招股书”P238)

“20120509版招股书”的税收优惠:

“V201100527版招股书”显示,2009年按25%税率计算的归属于母公司所有者的净利润3512.22万元,2010年为4947.52万元;2009年按照25%税率计算所得税优惠金额699.07万元,2010年为1194.57万元;2009年所得税优惠对公司净利润的影响比例16.6%,2010年为19.45%。税收优惠对公司净利润的影响比例合计(25%税率),2009年是28.57%,2010年是30.07%。

“20120509版招股书”显示,2009年按25%税率计算的归属于母公司所有者的净利润3516.28万元,2010年为5154.93万元;2009年按照25%税率计算所得税优惠金额695.02万元,2010年为987.16万元;2009年所得税优惠对公司净利润的影响比例16.5%,2010年为16.07%。税收优惠对公司净利润的影响比例合计,2009年是28.47%,2010年是29.45%。

“V201100527版招股书”与“20120509版招股书”相比,造假情况一目了然。一方面,财富趋势按照25%相同税率计算的归属于母公司所有者的净利润金额严重不符,2009年相差4.06万元、2010年相差207.41万元,合计金额相差211.47万元。另一方面,按照25%相同税率计算所得税优惠金额严重不符,2009年相差4.05万元、2010年相差207.41万元,合计金额相差211.46万元。此外,税收优惠对公司净利润的影响比例合计也完全不同。

“V201100527版招股书”238页显示“综合来看,报告期内,公司所得税优惠对公司净利润的影响比例均在23%以下,公司未对所得税优惠政策产生严重依赖。”

“20120509版招股书”275页则显示“但总体来看,2009年至2011年所得税优惠对公司净利润的影响比例均在20%以下,报告期内公司未对所得税优惠政策产生严重依赖。”

所得税对净利润的影响从23%以内调整为20%左右,使公司对所得税优惠政策依赖陡然降低。这才是真正目的。