设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

继9月国务院提出以房养老试点之后,孟晓苏透露该方案最快将在年底推出,此言一出,再度引发了有关以房养老的讨论和争议。

现在一线城市有能力推进,但老人普遍没有这方面需求;其余地方老人需求大但没有条件推进。之所以反对以房养老的意见众多,与反对延迟退休一样——担心养老改革会损害其切身利益和社会公正。

“以房养老”推出在即 或再度无功而返

中国老龄人口占比稳步上升。图/国泰君安。

9月国务院明确提出开展“以房养老”试点,这种并不算新的的养老模式立即引发了巨大争议。11月2日,幸福人寿董事长孟晓苏透露,老年人住房反向抵押养老保险产品最快将在明年一月份推出。这个消息再次引发了有关以房养老的议论。

所谓“老年人住房反向抵押养老保险”,就是“以房养老”,老人把已经付清贷款的房子抵押给保险公司等金融机构,金融机构通过数据统计和精算,综合考虑房主的年龄、预期寿命、房产若干年后的价值等因素,定期发放给房主一定数额养老金。房主去世后,房产出售用于归还贷款,其升值部分归金融机构所有。

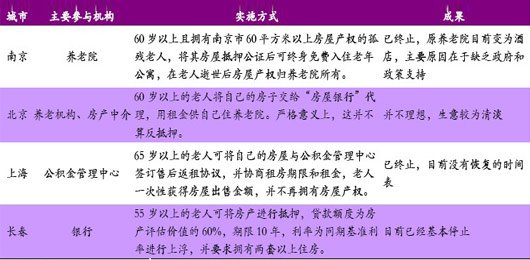

国际上,“以房养老”参与的主体为政府和保险、银行等金融机构,房地产企业仅在日本以住房重建的形式参与。在国内南京、上海等地已有模式中,主要以地方财政、养老院为资金融出方,目前大多已终止。

“以房养老”在国内仍然面临诸多挑战。中国的养老文化和人文因素决定老人或子女参与的积极性不高。从房地产价值变化角度看,一二线城市可操作性要大于三四线城市。一线城市“租房养老”的性价比更高。此外,我国房产70年产权问题也增加了其试点的困难。

而从国外经验来看,这一模式的最大风险在于抵押价值的确定。因该模式往往需要商业机构在几十年时间里向所有人支付收入或提供等价服务,并且该模式又无法使得这些商业机构获得按揭贷款模式下的违约补偿。因为当按揭者无法支付贷款本息时,银行可以将房屋收走。房产价格在几十年时间里的波动可能非常巨大,因此商业机构给用以反向抵押的房产估值比较困难。

这些也导致“以房养老”试点提出以后遭到了极大的争议。对此,孟晓苏指出,产品的设计需要满足三个条件,即高房价的城市,高潜质的房屋,高素质的老人。而无子女老人和“失独老人”则是最合适的产品购买群体。

定位模糊:到底谁需要“以房养老”?

国内以房养老试点情况。图/光大证券。

事实上,我国养老问题早已是迫在眉睫。在平均预期寿命增加和独生子女政策的双重作用下,中国社会的老龄化正不断加速。根据2010年人口普查的结果,我国60岁以上老人占比约为13%,达到1.74亿。而到了2012年,我国65岁以上人口比重已经上升至9.4%,未来十年人口抚养比例显著上升。

据估算,我国老人人均每年开销在3万元左右,这个数额对于一线城市的老人可能压力并不大,而对于二三四线城市的老人和家庭则不那么轻松。面对养老金缺口日益扩大的问题,一线城市老人对“以房养老”的需求并不强烈,其他城市老人则显得有心无力。

平安证券估算,在不考虑未来房价风险情况下,如果三四线城市单处房产价格评估值在40 万,那么利用房产进行反向融资的额度在20 万左右。如果借款人未来生存年限是20 年,每月实际收入仅为不足1000元。显然这种“以房养老”模式与现在的住房抵押融资相比,优势不大。

而一二线城市房地产评估价值虽然很大,但是购房人往往通过贷款的方式获得住房。这样房产扣除住房贷款,实际的权益则是反向抵押贷款的上限。因此“以房养老”可能更加适用于一二线城市中房屋贷款已经还清或者拥有多套住房的老人。

但仅就一线城市来看,如北京上海等地,“租房养老”性价比可能比反向抵押贷款更为划算和更为老人接受。

值得注意的是,未来房价风险始终是悬在中国楼市头上的一把达摩克利斯之剑。根据中指院数据,2013年10月,百城住宅价格同比2012年10月上涨10.69%,其中,北京、广州、深圳等9个城市涨幅介于20%-30%。而国家统计局的数据则显示,今年9月,全国70个大中城市中,一二三线城市新建商品住宅价格环比分别上涨1.4%、0.7%、0.6%。

一线城市房地产价格上涨趋势虽然暂时难以停止,但涨幅也大,产生的泡沫也就越大,对于调控的恐惧也就越大,一旦遭遇经济下滑带来的流动性紧张,一线城市房价出现断崖式下跌也并非不可能。而二三四线城市的调整压力已经到来,温州、芜湖等地已经迫不及待地出手救市,鄂尔多斯、神木的“鬼城”报道也屡见不鲜。

此外,土地流转市场被政府一手垄断,决定土地市场没有形成市场化的流通环境。这在一定程度上降低了房地产权的流动性。由于国内房屋所有人具有的只是70 年的房屋居住权(商用50年),并没有房屋土地的所有权,因此房屋产权面临70年后被收回或者中途被强拆的风险,这种不确定性决定了金融机构可能不会有太大的意愿参与这个计划。

“以房养老”难成气候 养老金亏空不容回避

人社部称养老金当期无缺口未来压力大。图/华西都市报

很多人认为这种方式与中国“养儿防老”以及“但留方寸地,留与子孙耕”的传统代际文化相悖,因此很难推行,但其实在独生子女双方赡养、大范围空巢、以及失独、丁克等现象的今天,以房养老的方式已经悄然出现。

由于目前的有养老需求的人群大多出生于上世纪三四十年代,其总体人群特点是房产不多但子女较多,因此养老主要靠子女。

但随着计划生育的执行和人口结构老龄化的加剧,上世纪五六十年代人群将面临子女较少但房产居多的老年境况,因此将部分房产用以养老支出是长期的转化趋势。随着未来预期《物权法》对于70年土地使用权期满后自动延期的确认,将进一步打开老年人住房反向抵押“养老保险”的市场。

而且房产税和遗产税的推出对“以房养老”也可能有利,这些政策的推出能够在一定程度减少老人对房屋产权的持有意愿,从而将房屋产权变成现实消费,但是这些政策在国内短期推出的概率不大。

事实上,外界之所以对“以房养老”反对意见颇多,是担心其成为国家基本养老保险体系的替代品。但坦白讲这种担心是多余的,“以房养老”是一个自愿的可选择性的养老方式,甚至是一种奢侈的养老模式。

不仅仅是“以房养老”,“延迟退休”、养老金进入股市……几乎所有涉及养老问题的提议,都会遭到各界的反对和争议。

与反对延迟退休一样,反对以房养老是一种真切的担忧,担心养老改革会进一步损害其切身利益和社会公正。

事实上,从政府的意愿看,政府也仅仅是将“以房养老”视为选择性的、自愿的养老方式。这种方式在全国大范围推广的可能性不大,推广的难度也很大。

政府要继续重视养老金资金缺口的来源问题,充实国家基本养老金的来源。而农村养老体系的建立也是政府未来不得不面对的难题。从这个意义讲,未来基本养老问题还会面对更多的资金问题。但是鉴于中国国情复杂,经济发展不平衡的国情,未来中国的养老体系应该是多层次、多元化的养老体系,但是无论有多复杂,国家基本养老保险在这个体系中的主导地位是不能动摇的。

“以房养老”的定位和目标市场都显得有些模糊不清,此时推出,恐怕难解养老金亏空的燃眉之急。