设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

浦发银行强调保险收益对比 鼓励早退保

“根据我们的测算,这款保险产品的收益是高于银行利率的,因为在2.5%的最低结算利率基础上,在第一、第二、第三、第五、第八个保单周年末,还会发放保单持续奖金,加在一起,明显高于银行的利率。”浦发银行北京某支行一位理财经理向来银行咨询保险的刘女士(化名)热情介绍着正德人寿的一款万能型两全保险。这是和讯网保险频道近期在对北京多家银行网点进行银保销售行为调查过程中见到的一幕。

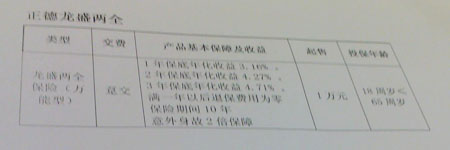

该理财经理一边介绍,一边还拿出了一张打印有收益表格的A4纸,向刘女士宣讲。和讯网保险频道调查者注意到,表格中清晰地写着:趸交1万元起售,1年保底年化收益3.16%,2年保底年化收益4.27%,3年保底年化收益4.71%,满一年以后退保费用为零,保险期间10年,意外身故2倍保障。

显然,对于保险产品不是很了解的消费者而言,这样的介绍极具诱惑力。“这款产品保障力度较弱,如果就是为了买保障,那这款产品就不合适,它比较适合想买国债或基金等理财产品买不到,又想收益比银行高一点的客户,可以先买这个。”理财经理说。

而除了对保险产品收益的过分强调之外,令调查者更惊讶的是,浦发银行的这位理财经理进一步对刘女士表示说:“我们会建议您在保单满3年时退保,因为这款产品,在第4年没有保单持续奖金,只有保底收益,所以从第4年开始就不划算了,越往后越不合适,我们到时都会给客户打电话提醒。”

这番似乎是站在消费者立场的解说让刘女士有些心动,不过她还是觉得不太理解,明明是一个长达10年的保险,为何银行的人会鼓励她在满3年时退保。如果真是这样投保的话,那之后7年岂不是没有了任何保障?想来想去,刘女士最终还是决定放弃。倒是该银行销售的另一款阳光人寿的分红型健康险吸引了她,但遗憾的是,理财经理对此并不了解,于是便告诉刘女士:“如果您想购买这款健康险,那您就得给阳光人寿的代理人打电话了,或者等周四周五保险公司的人在银行时再来询问。我只对这款万能险比较了解,而且能把收益给您分析得比较清楚。”

这趟咨询,令刘女士颇感失望,本想借着银行网点的便利来买个保险,但最终她需要的保险,银行的理财经理却无法解答。

抛开产品销售未获成功不说,这位浦发银行理财经理的销售行为显然已经越过了监管的规定。在中国保监会、中国银监会2011年3月联合下发的《商业银行代理保险业务监管指引》中,第三十五条已经明确规定,销售人员不得进行误导销售或错误销售。在销售过程中不得将保险产品与储蓄存款、银行理财产品等混淆,不得使用“银行和保险公司联合推出”、“银行推出”、“银行理财新业务”等不当用语,不得套用“本金”、“利息”、“存入”等概念,不得将保险产品的利益与银行存款收益、国债收益等进行片面类比,不得夸大或变相夸大保险合同的收益,不得承诺固定分红收益。