设为首页

设为首页 加入收藏

加入收藏 网站投稿

网站投稿 繁体

繁体

[导读]一份涉及主营规模近二分之一的大订单,如果没有那份迟来的公告,世人或许无法知晓即将来临的业绩变局。

本报记者 张建 成都报道

一份涉及主营规模近二分之一的大订单,如果没有那份迟来的公告,世人或许无法知晓即将来临的业绩变局。

一次信息披露制度的拷问,如果没有监管机构事后补查,保荐投行的事前失责或许将永远成为少数人的秘密。

一场机构重仓潜伏的围猎,似乎可以被视为价值投资“先知先觉”的优秀典范。

上市不足两年的华西能源(002630.SZ),刻意隐瞒特大利好背后,或许在制造一个变局。

4月3日,该公司一纸公告将其低调执行的一份高达11.65亿元的商业供货订单彻底曝光。令人惊诧的是,此份供货合同签署日期竟在其2011年上市半年之前。

不仅招股说明书对此只字未提,随后披露的当年年报、次年中报也无任何披露,及至2012年年报,该份合同仍若石沉大海。倘若没有被监管层的一再要求,这份占其2012年营收近一半的重大合同,恐怕至今也无人知晓。

“的确是在深交所、四川证监局的强烈要求下才披露。涉及产品交付的订单执行情况,历来是监管机构核查信披的重点。”一位接近华西能源的知情人士透露。

4月3日发布关于在手重大合同的补充公告显示,该合同履约期限为2011年6月至2014年6月,主要设备交货期集中在2013年和2014年,其中,2012年度,项目完工进度小于20%,尚未确认收入。2013年完成合同量将达60%,2014年为30%,剩余10%质保金待项目产品完工验收合格后一年支付。华西能源坦承,该合同的执行预计将对公司2013~2014年度业绩产生较大的积极影响。

一季度已然过去,这份迟到而无奈的在手重大合同补充说明及年报更新公告,无疑缺乏诚信。截至目前,华西能源未就此事做出正面回应。而其上市保荐机构的 西南证券(600369.SH),也未就督查失责予以公开说明。查阅招股说明书可知,该份重大订单合同隐身事实确凿,信披明显违规,有着欺诈上市之嫌。

早在2011年5月签订的合同,如此重大信息缘何滞后47个月,其背后有怎样的用心,又涉及哪些利益相关方,他们意欲何为?本报记者试图一一探究内情。

被隐瞒的近12亿元大单

从公司最新披露的公告情况看,该笔合同交易对手为一家注册在印度、主营电力工程总承包的外资公司TRN ENERGY PVT.LTD。

招股书显示,2011年4月18日,华西能源与其签订《1090t/h亚临界煤粉炉总包合同》,涉及金额2.9亿元,也是在华西能源上市前披露的最后一笔正在履行或即将履行的金额在1000万元以上的重要销售合同。

本报记者注意到,华西能源隐瞒的这笔巨额供货交易,与双方前述首次签署供货合同的时间极为接近。

公告显示,二者签订的涉及金额11.65亿元的《2×300MW燃煤发电站BTG供货合同》时间为2011年5月3日,前后相差刚好半月。尽管当时公司上市在即,但距其11月披露招股书还有半年。

显然,华西能源未能及时补充披露这一即将履行的重大销售合同。实际上,招股书制作参照的最后会计基准日2011年6月30日,尚在公司签署前述大额合同之后。西南证券此后也未单独披露该合同的签署情况。上市之后的华西能源仍未予信息披露纠正。

但是,深交所《中小企业板信息披露业务备忘录15号:日常经营重大合同》明确规定:“合同金额占公司最近一个会计年度经审计营业总收入30%以上,且绝对金额在3000万元以上的,或者合同履行预计产生的利润占公司最近一个会计年度经审计利润总额的30%以上,且绝对金额超过300万元的,上市公司必须及时披露。”

此外,还规定“上市公司应在定期报告中持续披露日常经营重大合同的履行情况,包括但不限于合同履行的进度、已确认的销售收入金额、应收账款回款等情况。”

这份大额订单合同对华西能源的意义显而易见。按公司近两年营收计算,该合同金额分别占到其总营收的61%和48%,以其20%左右的平均毛利测算,仅该笔交易实现的毛利就达2.33亿元。2012年公司实现净利约1.03亿元。

保荐失察意在做局业绩?

“这对公司未来业绩增长无疑构成重大保障,也将进一步影响公司市值,华西能源必然心知肚明。”成都某券商人士认为,该笔交易未来三年将对公司业绩起到很好的平滑作用,业绩稳定增长或爆发的同时,也将有助于公司完成再融资、解禁股份套现等事宜。这很可能是有预谋的计划。

本报记者也注意到,此前坊间已传闻,该公司很可能今明两年完成再融资,因此其预期通过股价提升提高融资成本的动力较明显;2012年11月,包括创投PE在内的约20家股东合计7368.62万股已获解禁,正等待减持时机。

“要完成再融资,公司需释放更大利好,拉升股价,其中业绩往往是最大动力来源。”前述券商人士称,上市以来,华西能源的业绩表现并不理想。2012年营收尽管实现近30%的增长,但净利同比仅增0.98%,说明受成本增长影响较大。这也是机械设备制造业长期以来业绩周期波动较大,且净利率较低的行业情况决定的。因此要实现业绩稳定增长,就要对财务进行调节,否则股价提升、再融资将很难实施。

“刚上市的企业高管对信披规则一般不熟,保荐机构会予以日常辅助。但按正常情况,一旦发现信披违规,都会及时予以告知,刻意隐瞒的情况还是很少。不排除保荐机构因为公司的某些目的和要求冒险做些信披调整。”安信证券投行人士如是说。

值得关注的是,此次公告曝光这一巨单并非出于公司自愿。

前述知情人士称,其主要是受深交所及证监局两级监管机构施压所致。“公司管理层预期投资者会对该公告信息有不良反馈,但监管机构仍要求公司如实披露。”

目前,尽管对公司信披存在的瑕疵,监管层尚未明确表示追责。但华西能源人士却有不同看法。

华西能源一位高管认为,招股书已做适当披露,不存在严重违规情况。但记者查阅招股书并未发现披露过该笔涉及近12亿元重大销售订单。若以公司上市前隐瞒该合同签署的事实看,无论是否属于工作疏忽,都难逃欺诈上市的嫌疑。

公募调研潜伏渔利

虽然华西能源手握巨额订单秘而不发,但其上市不久即赢得各类机构大举建仓。

数据显示,公司上市的2011年底 ,共有9家基金、1家券商集合 理财 、1家阳光私募、2家一般法人股东进驻,合计持仓1211万股,占流通 A股 36.05%;其中,机构主要有工银瑞信、华商、摩根士丹利华鑫等旗下基金,为公司上市之初的网下认购。此外,华夏红利持有100万股。

2012年一季度,华夏红利小幅减持约5万股,持仓降至95万股,但随后华夏系基金大军压境。

当年第三季度,除华夏红利增仓50万股,华夏成长、华夏行业、华夏优势、华夏策略四只基金,分别买入194万股、85万股、66万股、65万股,合计持有约556万股,市值1亿元左右。与其同时进驻的还有建信系旗下5只基金,合计持有603万股。

2012年第四季度,部分股东股份解禁的当口,华夏系基金再次异动。其中,华夏红利增持87万股,华夏成长、华夏行业、华夏策略小幅减持,华夏复兴首度小幅建仓。建信系基金虽小幅调仓,但整体仍持有411万股。

与2011年上市之初相比,2012年末已有17家基金持有该股。其中,3家增持,9家新进,机构持筹明显集中。据华西能源披露,2013年3月5日的股东人数,已较2012年末减少约21%,人均持股达1.53万股,显示其筹码进一步集中。

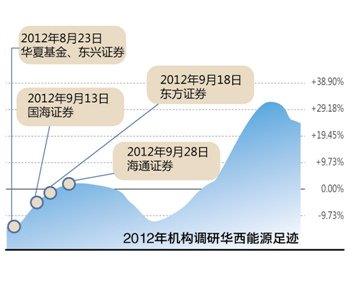

公开资料表明,2012年8月起,各路机构投资者密集调研华西能源。

“以此来看,不排除基金等机构提前获知该笔订单的可能。”国泰君安一位人士认为,上市公司与机构各自都有相关利益诉求:前者希望得到机构的持续关注,使其市值管理更顺畅,以利于再融资等资本运作的进行,后者则希望获得不对称的独家信息,以博得二级市场更大收益回报。利益紧密相关,诉求几近一致,显然很难避免上市公司、大股东及机构通过相互配合渔利。

伴随2012年底大盘 走暖,华西能源股价也从13.75元升至3月初24.9元,涨幅达81.09%。自曝出该笔隐秘大单后,该股亦无明显大跌,4月12日,该股涨2.54%,收报21元。

(21世纪经济报道)